Agência aprova teto para contratos regulamentados, impactando 7,7 milhões de vidas. Entenda a engenharia técnica por trás do cálculo e como isso afeta o mercado de saúde suplementar.

Por Emmanuel Ramos de Castro | Da Redação

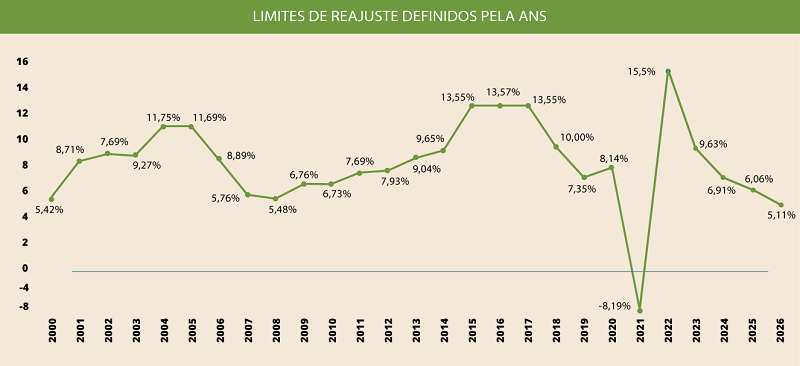

A Agência Nacional de Saúde Suplementar (ANS) bateu o martelo. Em reunião da Diretoria Colegiada realizada nesta sexta-feira (29/5), foi aprovado o índice máximo de 5,11% para o reajuste anual dos planos de saúde de assistência médica na modalidade individual/familiar.

Para os analistas de plantão, o recado numérico é forte: trata-se do menor percentual já definido pelo órgão regulador, perdendo apenas para a anomalia estatística de 2021, quando o isolamento social da Covid-19 derrubou a sinistralidade e forçou um reajuste negativo.

O novo teto se aplica a uma fatia específica, mas vital, do mutualismo brasileiro: cerca de 7,7 milhões de beneficiários. Isso equivale a 14,5% do universo de 52,9 milhões de consumidores de planos de assistência médica no Brasil (segundo dados de março de 2026). A regra é válida para os contratos regulamentados, ou seja, aqueles firmados a partir de 1º de janeiro de 1999 ou adaptados à Lei nº 9.656/1998.

Segundo Wadih Damous, diretor-presidente da ANS, o objetivo da autarquia foi calibrar a balança. “Esse é o reajuste mais baixo já definido pela ANS, o que traz alívio para o cidadão que se esforça para manter um plano de saúde para sua família. Nosso objetivo é sempre buscar o equilíbrio, garantindo a sustentabilidade do setor e a capacidade de pagamento dos beneficiários”, afirmou.

A decisão, já apreciada pelo Ministério da Fazenda, segue agora para o Diário Oficial da União. Mas o que compõe, de fato, esse número?

A engenharia do cálculo; muito além da inflação

Diferente dos índices de inflação tradicionais (que medem apenas a variação de preços), o reajuste da ANS é um “índice de valor”. Ele captura não só o custo do insumo médico, mas a frequência de utilização dos serviços.

Desde 2019, a metodologia da Agência se apoia em um tripé técnico rigoroso, combinando:

– IVDA (Índice de Valor das Despesas Assistenciais): Com peso esmagador de 80% na fórmula, reflete a variação direta dos custos com o atendimento ao beneficiário.

– IPCA (Índice Nacional de Preços ao Consumidor Amplo): Com peso de 20%, expurgando o subitem “Plano de Saúde”, para cobrir os custos administrativos não assistenciais.

O IVDA, grande vilão ou herói da equação, é dissecado em três componentes fundamentais:

- VDA (Variação das Despesas Assistenciais): Calculada com base nas demonstrações contábeis das operadoras, trazendo transparência ao processo.

- VFE (Variação da Receita por Faixa Etária): Deduz a fatia de custos que já foi recomposta quando o beneficiário muda de idade.

- FGE (Fator de Ganhos de Eficiência): O mecanismo que transfere para o consumidor os ganhos de gestão do setor, impedindo o repasse automático e indiscriminado de custos.

O peso da sinistralidade em 2025 e 2024

A base de cálculo revelou que as despesas assistenciais per capita nos planos individuais regulamentados saltaram 8,32% em 2025 frente a 2024. Esse salto na sinistralidade reflete não apenas a inflação médica (preços de insumos e tecnologias), mas uma mudança drástica no padrão de consumo, impulsionada pelo envelhecimento da carteira e pelas novas incorporações ao Rol de Procedimentos da ANS.

“A fórmula evita aumentos excessivos para o consumidor e, ao mesmo tempo, garante que os planos continuem oferecendo atendimento de qualidade e de forma sustentável”, destacou Lenise Secchin, diretora de Normas e Habilitação dos Produtos.

Regras de cobrança: o que o corretor precisa explicar ao cliente

A aplicação do reajuste não é imediata para todos. A operadora só pode aplicar o novo percentual no mês de aniversário do contrato.

Atenção ao retroativo: Para os contratos que aniversariaram em maio e junho, a cobrança atualizada deverá aparecer no boleto de julho ou, no limite, em agosto. Nesses casos, a operadora fará a cobrança retroativa referente aos meses que ficaram defasados. É fundamental orientar o cliente a checar o boleto para garantir que o índice aplicado não ultrapasse o teto de 5,11%.

(Informações ancoradas em publicação oficial da ANS).